数据背后:2026年一季度房企销售回暖的结构性解码

回望2026年3月,房地产市场经历了一场微妙的变局。春节月的低基数效应叠加假期积压需求的集中释放,促成了这轮“小阳春”行情。作为行业观察者,我试图从数据表象之下挖掘更深层的逻辑。

业绩回暖的数字密码

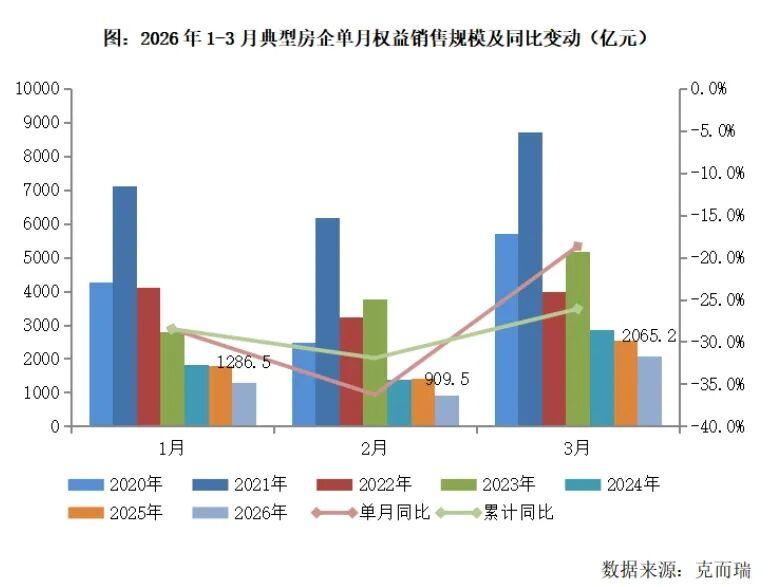

克而瑞研究中心数据显示,典型房企3月单月销售权益金额达2065.2亿元,环比增幅127.1%。这一数字背后,是企业营销策略调整与市场需求释放的共振结果。

前3个月累计权益销售额4261.2亿元的战绩,意味着行业正在从底部寻找新的平衡点。值得注意的是,7家企业累计业绩同比增幅超过100%,这一比例在近年行业中实属罕见。

民营房企的韧性样本

君一控股以329.4%的同比增幅领跑,这一成绩在当前行业环境下绝非偶然。其余四家民营房企——懋源控股、联泰地产、宏发集团——同样展现出稳健的运营能力。宏发集团34.05亿元的销售额,印证了民营企业深耕特定市场的战略价值。

这些企业的成功并非依赖高杠杆扩张,而是在区域深耕、产品定位、现金流管理之间找到了平衡点。

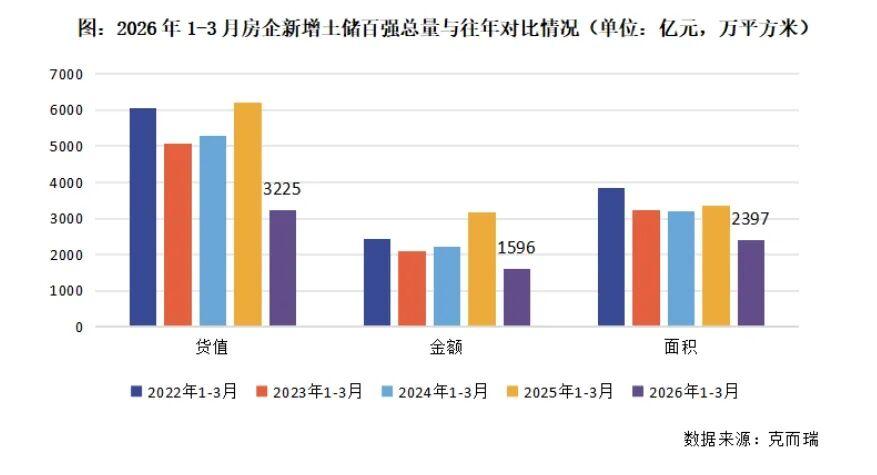

土地市场:谨慎中的结构性分化

投资端的谨慎态度清晰可见。销售前100企业中,仅不足三成有新土地储备入账。这一现象背后,是企业对资金安全与去化周期的双重考量。

然而,谨慎并非全面收缩。越秀地产282亿元的投资金额(同比+372%)、保利发展127亿元的投资规模,代表了行业头部企业对核心城市优质地块的战略判断。广州马场地块236亿元的成交总价,揭示了高价值地块的吸金能力。

周期判断与策略选择

克而瑞的判断值得重视:市场仍处于供给侧调整的大周期,限制新增开发用地有利于加快供求平衡。展望二季度,“局部回暖、整体审慎”的格局将延续。

一线城市核心地段与强二线城市优质板块,将成为土拍热度的主要承压点。三四线城市及远郊区域的持续低迷,短期内难以改变。

应用层面的方法提炼

对于从业者而言,“安全优先、精准布局”不再是口号,而是生存法则。聚焦核心城市核心板块、优化合作模式、关注政策窗口期的结构性机遇,是当前阶段的核心策略。

行业底部徘徊期,恰恰是优质企业修炼内功、等待时机的窗口期。数据回暖是信号,但信号背后的结构性机会,仍需专业判断与战略定力双重支撑。