万亿级产业支出的数据真相:从全球资本开支看半导体与能源布局

观察全球人工智能产业的发展脉络,可以发现其核心驱动力源于庞大的资本开支。据统计,北美四大云厂商在2026年的预计支出规模达到六千五百亿美元量级,这一庞大数字不仅代表了对算力的极度渴求,更预示着产业链上下游的长期红利。深入剖析这些资金的流向,可以发现一个清晰的产业规律:算力、存力、运力与电力这四大要素正形成深度互补的生态闭环。

产业链核心数据盘点与规律提取

从数据维度来看,光模块市场正处于爆发前夜。行业预测显示,2025年800G/1.6T光模块出货量预计在四千万至四千五百万区间,而到2027年这一数字有望翻倍至一点五亿至一点六亿。这种指数级的增长逻辑,直接支撑了通信板块的抗跌表现。同时,半导体设备行业在先进制程扩产的驱动下,显示出极高的景气度。每一次晶体管的微缩与存储密度的提升,都伴随着对高端制造设备需求的激增。

能源与算力协同的未来展望

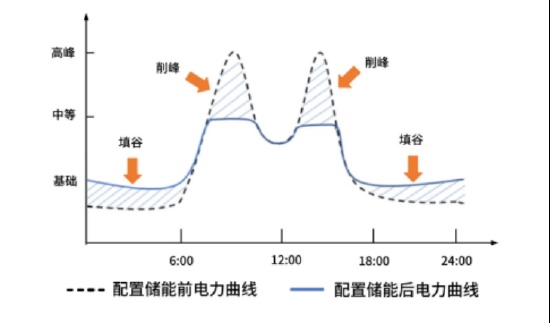

电力需求与AI产业的关联度正在不断加深。全国电力统计数据显示,太阳能与风电装机容量的增长速度远超传统能源,这种能源结构的转型为算力中心提供了绿色且稳定的支撑。政策端对于算电协同的强调,意味着后续基础设施建设将向这一方向倾斜。储能技术作为平滑电力需求的关键,其在数据中心的应用前景广阔。投资者在分析市场时,应当重点关注那些在能源调度与高效电力传输领域具备技术储备的企业。

专业视角下的布局策略建议

站在行业发展的维度,半导体设备与通信光模块是AI时代的卖铲人,而新能源与电网设施则是支撑这一宏大叙事的基石。通过对SEMICONChina等行业盛会的观察,可以发现国产厂商在设备材料与封测领域的进步显著。结合基本面数据与行业扩产节奏,构建涵盖算力上下游的多元化配置策略,是应对未来市场周期的有效手段。保持对宏观政策与产业资本开支的敏感度,将有助于在复杂的市场环境中捕捉长期增长机会。