【产业深度】一只建筑股的半导体“跨界”之路:从7元到210元的价值重估密码

回溯这只股票的价格轨迹,7元到210元,三十余倍的涨幅背后并非简单的资金炒作,而是一条清晰的产业逻辑链条。

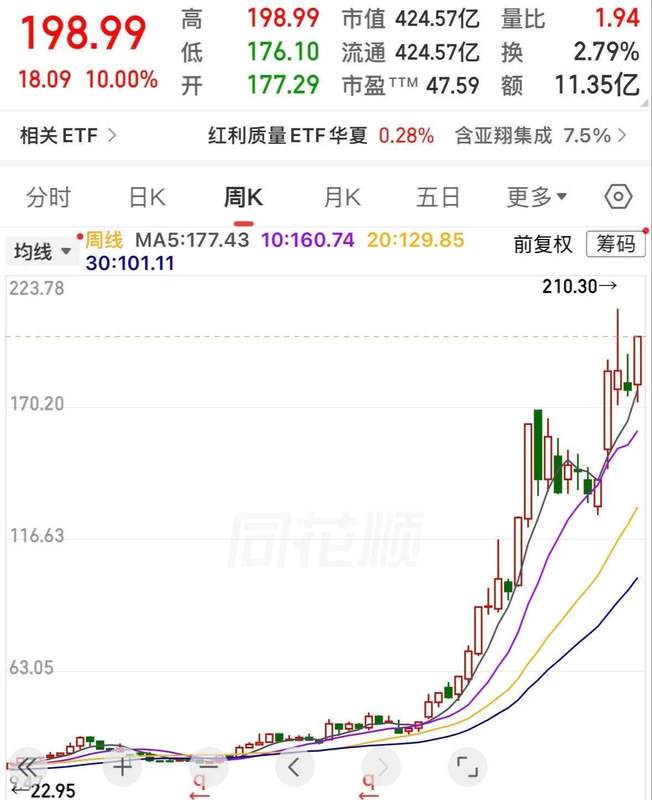

时间回溯:从底部到起飞的三年蛰伏期

2019年至2022年,股价在7元至40元区间横盘震荡了将近三年。这个阶段公司基本面并未出现显著变化,但产业趋势已在悄然酝酿。晶圆厂扩产潮的脚步声越来越近,清洁室工程需求开始进入上升通道。

市场资金是聪明的,但并非所有聪明资金都能守到最后。三年底部震荡期洗掉了大量短线投机者,真正理解产业逻辑的投资者选择继续持有。

关键节点:业绩与概念的共振时刻

2023年开始,晶圆厂扩产进入加速期。IC半导体、光电显示、云计算中心等领域的厂房建设需求集中爆发。公司作为清洁室工程专业服务商,直接受益于这波产业红利。

2025年财报数据印证了判断:净利润8.922亿元,同比增长40.30%。业绩释放与概念炒作形成共振,股价从40元加速上扬至210元,仅用五个月时间。

经验总结:产业链“隐形冠军”的价值发现规律

这家建筑装饰企业的特殊性在于:它不直接从事半导体制造,但为半导体厂商提供不可或缺的配套设施服务。这种“卖水人”角色具有独特的投资价值——不承受芯片设计的技术风险,却分享产业扩张的红利。

机构持仓数据的变化更具说服力:2025年中报80家机构持仓,到年底增至238家。专业投资机构的集中涌入,本身就是对公司产业逻辑的认可。

方法提炼:识别“幕后英雄”型企业的核心指标

判断此类企业投资价值,需关注三个维度:第一,主营业务是否绑定高景气赛道;第二,客户结构是否覆盖行业龙头;第三,业绩增速是否与产业周期同步。当前半导体清洁室工程赛道景气度依然较高,但需警惕估值透支风险。

应用指导:高位参与的风险收益权衡

当前市盈率47.90倍,略低于行业平均水平,但股价已累计上涨三十余倍。此时介入需明确:安全边际已大幅收窄,上涨空间与下跌空间的不对称性显著增加。建议等待充分调整后再评估介入时机,切勿盲目追高。