那些追进机器人概念股的散户,后来怎么样了?

老张是我在证券公司开户时认识的老股友。2024年初,他神神秘秘地跟我说,他买了中大力德,“朋友说的,这是人形机器人的核心供应商,马上要爆发了”。当时他满脸兴奋,仿佛已经看到了账户翻倍的未来。

我不知道该怎么跟老张开口。那份年报出来后,他发了几条微信给我,都是问号。我一直没有回复,因为我不知道该怎么安慰他。

当小作文比财报更动人

中大力德的投资者故事,其实很有代表性。过去两年,这家做减速器的宁波公司,被各路小作文捧上了天。宇树科技的核心供应商、占了63%的采购量、2025年锁定订单32亿元……每一个数字都在撩拨着散户的神经。

你很难怪老张动心。券商研报铺天盖地地说人形机器人产业化加速,各路大V在社交媒体上渲染这是“下一个宁德时代”。而中大力德的股价确实在涨,从低点算起最高涨了五倍。

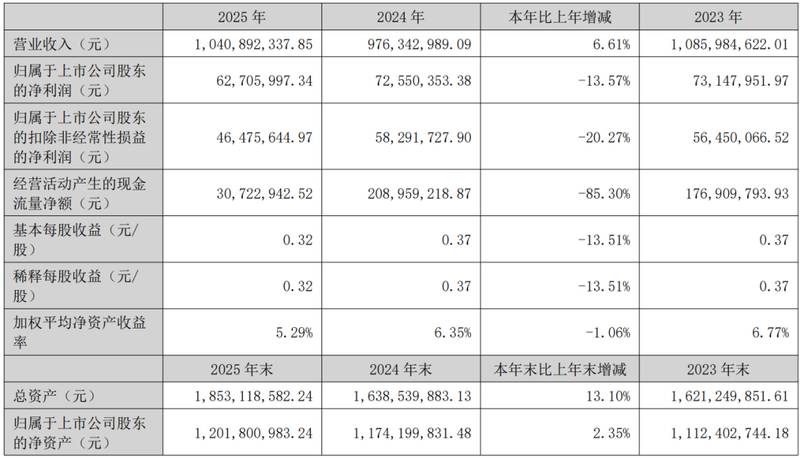

可是年报说了什么呢?全年净利润6270万元,同比下滑13.57%。扣非净利润4647万元,降幅超过20%。券商预测的9000万以上,实际差了将近3000万。而2024年本来就跌过一轮,这已经是连续第二年净利润下降了。

那些数据背后的人

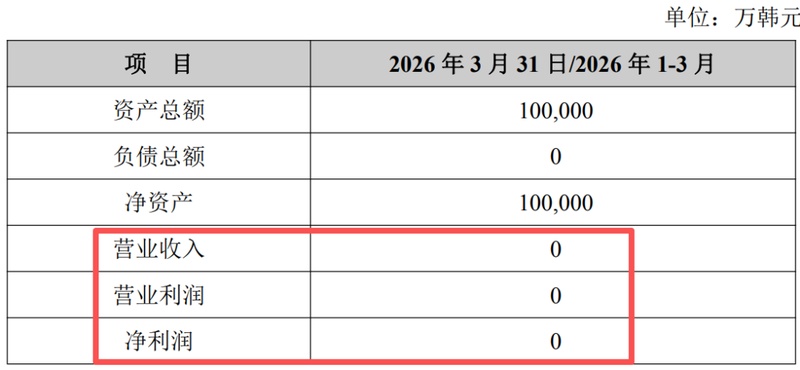

更让散户们困惑的操作还在后面。业绩发布当晚,中大力德宣布要花180万收购一家韩国公司。那家公司2026年2月才成立,营收是零,净利润是零。说白了,就是买了一个壳。

有投资者在股吧里评论:“发业绩前发这种收购,100多万的收购想抵消业绩的雷?做梦吧。”这句话获得了几百个赞。大家都懂这是在干什么。

再看费用端,营收只增长了6.61%,销售费用却增长了19%,管理费用增长了22%。研发费用呢?从6385万降到了6296万,反而削减了。在行业最需要技术投入的时候,主动减少研发,这是什么信号?

存货从2.56亿飙升到3.17亿,应收账款增长24%,现金流减少了85%。产品卖不出去,钱也收不回来。这样的公司,怎么撑得起五倍的股价?

产业链上游的真实温度

中大力德的困境不是个案。整个机器人产业链,从下游到上游,都在经历“预期很丰满、现实很骨感”的尴尬。

宇树科技2025年人形机器人出货量已经是全球第一了,但也就是5500台。优必选更惨,全年才卖了1079台人形机器人,还在亏损。三花智控这种做热管理的,机器人业务的收入基本可以忽略不计。中马传动的齿轮业务,2025年直接亏损了580万元。

绿的谐波是少数业绩还在增长的公司,但毛利率从40%降到了37%。这说明整个行业还在价格战里挣扎,远没有到批量盈利的时候。

高盛那份报告说得很直接:2026年全球人形机器人出货量预测是5.1万台,2027年是7.6万台。这确实比2025年的1.5到2万台强多了,但离市场幻想的50万台,差得太远了。高盛认为要到2032年才有可能达到50万台的出货量。

翻译成人话就是:现在连“从零到一”都还没走完,那些画的大饼,至少要再等七八年才能兑现。

给散户的几个真心话

我不知道老张现在怎么样了。他的中大力德后来跌了多少,我没有问。我怕问了他会更难受。

但有些话我还是想说出来,和还在关注这个赛道的散户朋友们共勉。

第一,概念股的股价往往pricein了未来的美好,但业绩兑现需要时间,而时间往往比预期更长。在真正的量产订单落地之前,所有的暴涨都可能是纸上富贵。

第二,小作文里的数字要仔细核对。63%的采购占比、32亿的锁定订单,这些都没有出现在年报里。朋友说的、群里传的、大V推荐的,都不如财报里的数字可靠。

第三,要分清楚产业趋势和股价节奏。机器人是长坡厚雪的好赛道,这一点没人怀疑;但股价短期内暴涨暴跌,往往是情绪和资金驱动的,和基本面没有太大关系。

老张的那句“朋友说的”让我想了很久。朋友是好意,但朋友的消息来源往往是大V,大V的消息来源往往是上市公司放出来的故事。这个链条上,每个人都是受害者。

希望老张还有机会回本。也希望每一个在股市里摸爬滚打的散户,都能多一些冷静,少一些冲动。钱是自己的,亏了没有人会心疼你。