成本端强势抬升,PVC市场进入高位博弈阶段。

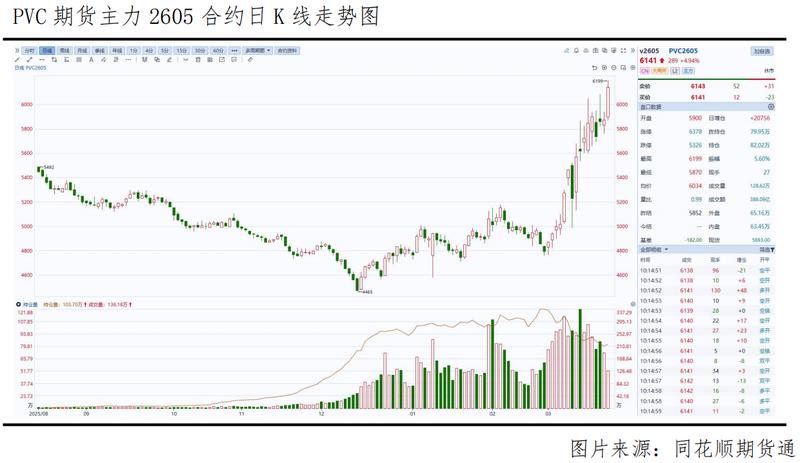

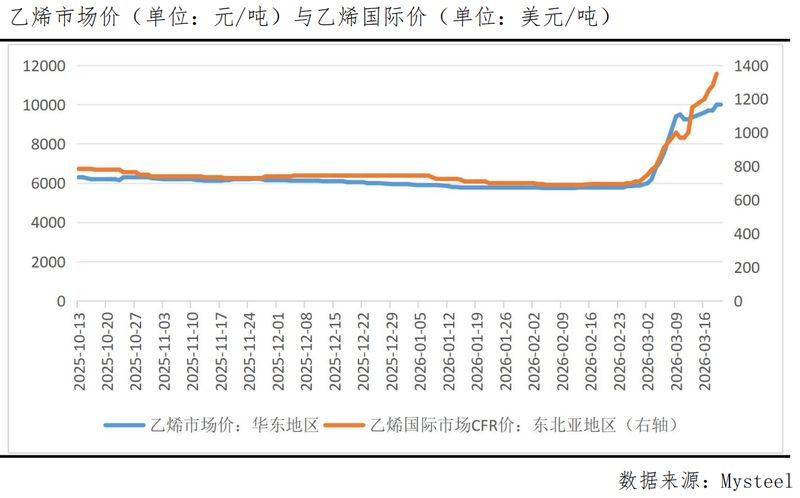

近期PVC期货走势强劲,从低位区域逐步攀升至较高水平,期间多次出现明显拉升表现。这种持续偏强运行,引发市场广泛关注。核心逻辑在于上游原料端的显著变化,特别是乙烯价格的快速上行,成为本轮行情的主要推动力量。随着国际环境影响加剧,亚洲炼化产业链面临供应压力,乙烯货源趋紧,成本支撑逐步显现,推动PVC价格重心上移。

回顾本阶段行情,PVC期货从相对低位启动,逐步展现出较强的上涨动能。盘面在多个交易时段延续强势,主力合约价格屡创新高。这种表现并非孤立现象,而是多重因素共同作用的结果。其中,成本端的传导最为直接有力,原料价格的显著抬升迅速反映到下游产品定价中,形成坚实的底部支撑。市场参与者对这一逻辑的共识不断强化,推动价格在短期内实现较大幅度调整。

成本端成为本轮PVC行情的核心驱动因素。乙烯作为关键上游原料,受国际地缘局势持续紧张影响,价格出现明显上扬。亚洲市场炼化企业因原料获取难度加大,多套装置负荷降低甚至暂时停运,导致整体供应格局边际收紧。这种变化直接抬升了乙烯法PVC的生产压力,企业面临更高的边际成本,进而形成对价格的强力支撑。乙烯价格的快速变动,从情绪层面逐步转向实质性影响,产业链传导链条清晰可见。

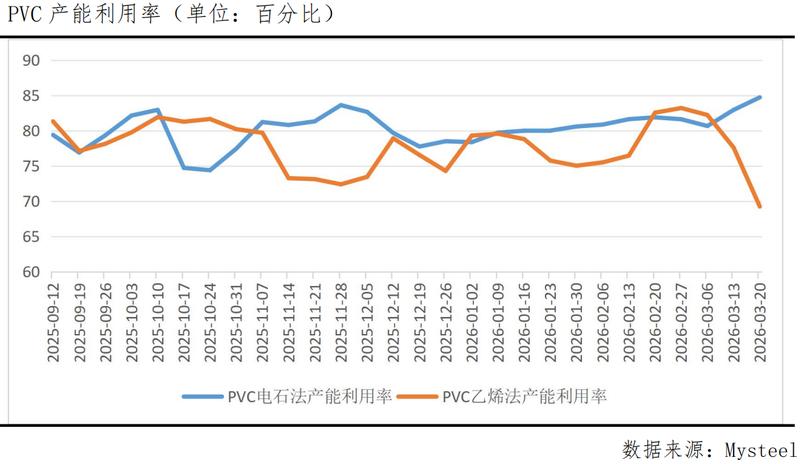

供应端随之出现结构性调整。乙烯法PVC生产企业在成本压力下,选择主动降低负荷以控制风险,开工率出现较大幅度回落。与之形成对比的是,电石法企业相对保持稳定,整体供给格局因此趋于边际改善。这种因成本倒挂引发的减产行为,成为价格持续走强的坚实基础。市场交易重心从长期预期转向当前实际产量变化,若外部环境未见明显缓和,供应收缩趋势有望延续,进一步巩固价格上行动能。

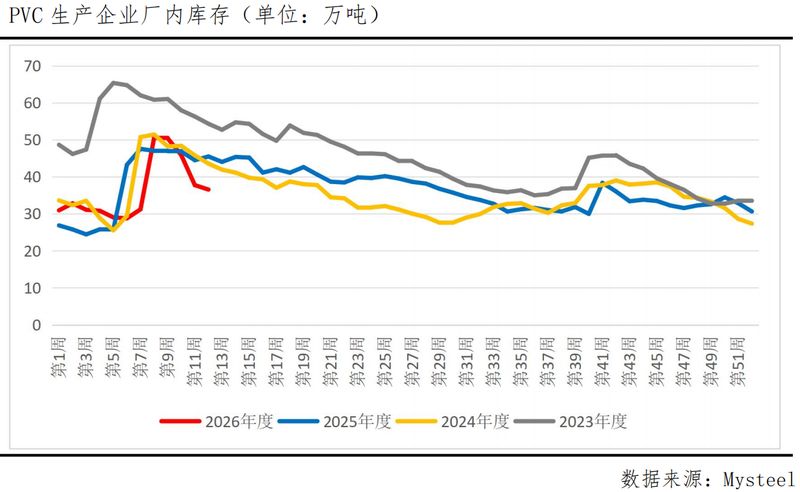

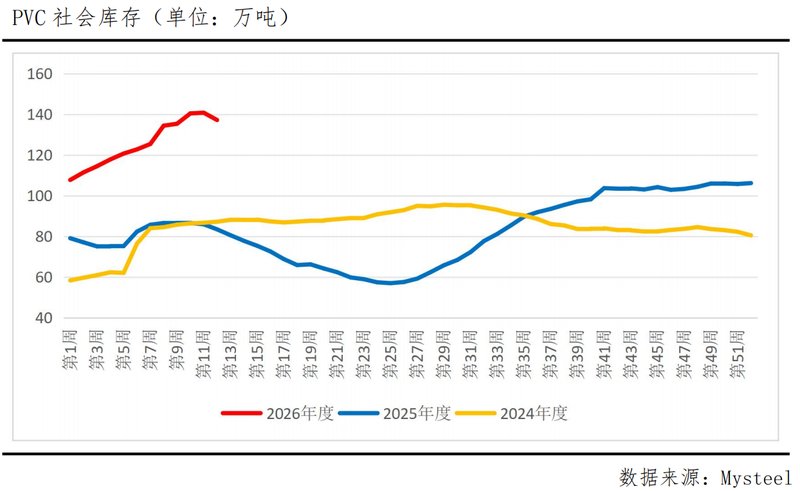

需求与库存层面呈现明显分化。尽管传统旺季因素带来一定提振,下游开工有所回升,但复苏力度总体温和。管材、型材等领域受宏观环境影响,订单恢复较为缓慢。高价位下,下游企业采购趋于谨慎,主要以刚需为主,追高意愿不足。这种弱现实特征与上游强势形成鲜明对比,成为制约价格进一步大幅上行的关键阻力。同时,库存结构分化显著:生产端厂库因减产和出货改善而逐步去化,但社会库存仍维持较高水平,整体供应宽松格局尚未彻底扭转。

展望后市,PVC市场处于成本强势与需求相对温和的博弈之中。短期内,原料端压力难以快速缓解,乙烯供应紧张局面持续,成本逻辑仍占主导,叠加供应端调整影响,价格有望维持偏强格局,不排除在情绪推动下进一步探高可能。下方支撑区域已相应上移,形成较好的保护。但需警惕的是,价格已较大程度反映成本利好,一旦原料涨势趋缓或出现调整,盘面或面临回调压力。高库存与下游承接能力有限仍是潜在风险,行情更偏向成本驱动的估值修复,而非需求主导的趋势反转。交易中建议关注回调机会,但需严格风险控制,避免盲目追高。重点监测国际局势演变、库存去化进度以及下游实际订单恢复情况,这些将成为判断行情持续性的核心指标。整体而言,本轮上涨凸显产业链韧性,但长远仍需基本面实质改善,方能实现更稳健的运行。